Takmer každý z nás má nejaký úver. Väčšinou ide o hypotekárny úver vďaka ktorému sme si zabezpečili vlastné bývanie, môže to však byť spotrebiteľský úver v banke alebo nebankovej spoločnosti. Momentálne vládne vo svete pandémia kvôli ktorej mnohí z nás prišli o prácu alebo o časť príjmu. Takáto strata môže spôsobiť nežiadúcu finančnú situáciu, v ktorej nie sme schopní svoje záväzky včas a riadne splácať. Preto mnohí z nás uvítajú možnosť odkladu splátok. Je to však naozaj dobrý nápad?

Vláda prijala zákon ktorý umožňuje odklad splátok úverov až o 9 mesiacov. Toho by sa však mali chopiť klienti, ktorí prišli o svoje príjmy kvôli ekonomickým opatreniam. O odložení splátok však uvažujú aj tí, ktorí majú dostatok finančných prostriedkov. Prinášame Vám základné informácie, ako požiadať o odklad a aký dopad bude mať na klientov.

- Ak má klient záujem o odklad splátok, musí o to požiadať sám.

- O odklad splátok môžu požiadať občania – fyzické osoby, samostatne zárobkovo činné osoby, malé a stredné firmy do 250 zamestnancov zasiahnuté krízou.

- Odklad splátok je bezplatný a pre každého, kto nemá omeškanie viac ako 30 dní na svojom aktuálnom úvere.

- Odklad splátok platí pre hypotekárne a spotrebné úvery v bankách (maximálne na 9 mesiacov), lízingy a spotrebiteľské úvery v nebankových spoločnostiach (maximálne na 3 + 3 mesiace).

- Odklad splátok sa nevzťahuje na kreditné karty a povolené prečerpania.

- O odklad splátok môže klient požiadať kedykoľvek v priebehu trvania pandémie.

- Účinnosťou zákona Lex Korona nebude mať zápis o odklade splátok v úverovom registri negatívny charakter.

Každá minca má však dve strany. Aj v čase odložených splátok sa úver naďalej úročí úrokom dohodnutým v úverovej zmluve a počas odkladu splátok rastú celkové náklady úveru. Úver sa týmto krokom predraží. Odklad splátok teda neznamená, že sa zbavím deviatich splátok, práve naopak, svoj dlh si iba oddialim a zaplatím za to neskôr.

Po ukončení odkladu splátok sa buď navýšia splátky úveru, alebo sa predĺži celková doba splatnosti úveru. Ďalším negatívom je, že odklad sa síce nezapisuje ako negatívny záznam v úverovom registri, avšak banky môžu v budúcnosti na základe tejto informácie znížiť bonitu klienta.

Príklad: Pri úvere 100.000 € s úrokom 1,20% ročne a odkladom splátok na 6 mesiacov, je úrok počas odkladu splátok 600 €.

Ak disponujete dostatočnou finančnou rezervou, alebo vás táto kríza finančne nezasiahla, zvážte či je pre vás odklad splátok skutočným prínosom. Ak si tým nie ste istí, hlavne sa neunáhlite a poraďte sa. Preberieme si všetky možnosti a pomôžeme Vám správne sa rozhodnúť.

Ďalšou zásadnou zmenou je, že niektoré banky obmedzili schvaľovanie úverov. Týka sa to prevažne klientov, ktorí dokladujú príjem z podnikania (SZČO alebo konatelia rôznych s.r.o.). Rizikovými sú momentálne aj klienti, ktorí majú príjem zo zahraničia, alebo tí ktorí pracujú v najviac zasiahnutých segmentoch, ako sú reštauračné a ubytovacie služby. Banky v týchto prípadoch znižujú percento financovania, alebo dočasne týmto klientom neposkytnú úvery. Každý deň sa podmienky v bankách môžu meniť a preto sa poraďte predtým ako sa rozhodnete financovať váš projekt. Predídete tak zamietnutiu úveru, prípadne komplikáciám počas schvaľovacieho procesu.

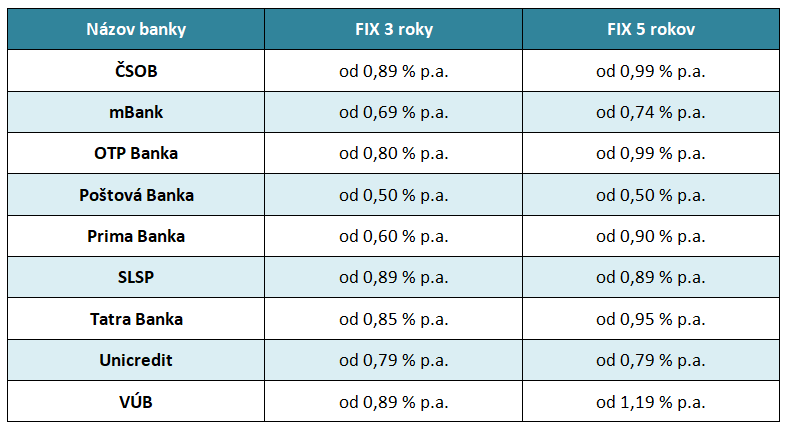

Čo sa týka úrokových sadzieb, tie sa takmer vôbec nezmenili. V tabuľke nižšie Vám ponúkame prehľad o aktuálnych ponukách bánk. Do porovnania sme zahrnuli najčastejšie využívané 3 a 5-ročné fixácie.

Úrokové sadzby sú len informatívne a platia väčšinou pri financovaní do 80 % LTV. Niektoré sú podmienené využitím dodatočných služieb banky, ako je poistenie úveru, alebo sporenie cez ďalší účet v banke. Výslednú úrokovú sadzbu sa dozviete až po kompletnom posúdení v banke.

Celú situáciu dôkladne sledujeme a budem vás naďalej informovať o zásadných zmenách a novinkách na finančnom trhu. Ak máte otázky, alebo sa potrebujete poradiť, neváhajte nás kontaktovať, radi Vám pomôžeme.