Investovať treba vždy. Teda takmer vždy. Časť príjmu by sme si mali odložiť na horšie časy, časť na budovanie majetku, časť do dôchodku. S investovanými peniazmi sa treba na istý čas rozlúčiť, nechať ich pracovať. Ak by ale chýbali v základných potrebách, len máloktorý investor by ich nevybral.

Je skvelé, ak je naše zamestnanie či podnikanie zo sektorov, ktorých sa kríza ešte nedotkla. Dnes však nikto nevie, ako dlho to potrvá a aké budú celosvetové dopady.

Prepad, ktorý sme videli koncom februára, bol len panikou. Investori začali tušiť možné problémy, viac chceli predávať ako kupovať. Skutočné problémy firiem nastávajú až neskôr. Ak budú pokračovať celosvetové opatrenia proti šíreniu koronavírusu, ktoré menia a okliešťujú výdavky domácnosti i firiem, zakazujú alebo sťažujú podnikateľom a zamestnávateľom vykonávať ich činnosť, bude sa musieť prepúšťať či zatvárať.

Prvá otázka znie: Mám dostatočnú rezervu, aby som vydržal so zníženým alebo žiadnym príjmom dostatočne dlho? Tri mesiace je úplné minimum. Pol roka je už asi lepší stav, za dostatočne dlho by sme mohli brať 9 mesiacov až rok.

Ak je odpoveď na túto otázku Nie, určite nie je pre Vás vhodný čas investovať. Veď predsa, toto nie je posledná príležitosť využiť finančnú krízu. Príde ďalšia. Skúste ale urobiť kroky k tomu, aby ste tú budúcu mohli o pár rokov využiť vo svoj prospech.

Už pravidelne investujem

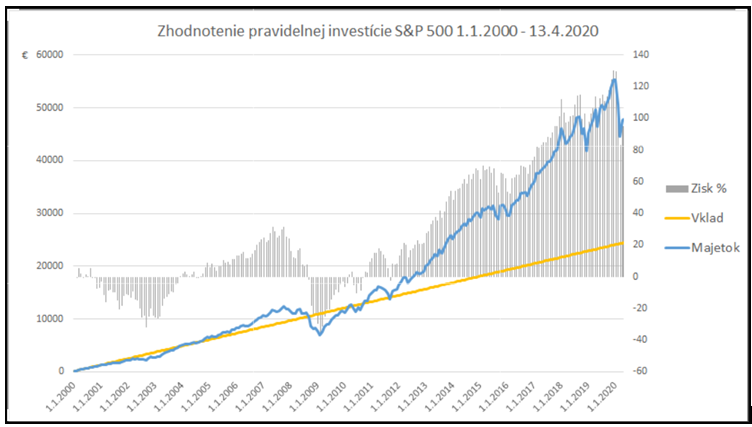

Čo sa týka pravidelných dlhodobých investícií, stále platí, že najlepší čas začať je na dne prepadu. Druhý najlepší je dnes. Je dokonca možné, že tieto dva dátumy sa priblížili.

Ak ste začali pravidelne investovať dávnejšie, máte na svojom účte istú sumu peňazí. Pokiaľ bez nej nebudete mať na základný chod domácnosti, dá sa vybrať aj z tejto sumy. Je to ale „realizácia straty“. Treba dobre zvážiť, či nejestvujú lacnejšie spôsoby ako prečkať nepriaznivé obdobie a ideálne je sa poradiť.

Pokiaľ máte vytvorenú dostatočnú rezervu, nepotrebujete peniaze vyberať, ale chcete obmedziť výdavky na minimum, je možné do dlhodobého investovania dočasne neprispievať. Prídete tým o možný zisk, ale je to lepšie ako zainvestovať a o dva mesiace odtiaľ peniaze vyberať s prípadnou stratou.

Pokiaľ máte rezervu aj dostatočné príjmy, pokračujte v investovan. Práve v prepadoch totiž nakupujete lacno a tieto nákupy Vám zarobia viac ako neustále rastúci trh. Dá sa uvažovať aj o navýšení mesačnej platby, všetky investičné spoločnosti to umožňujú a zväčša Vás to nebude stáť peniaze navyše, len si skôr vyčerpáte cieľovú sumu.

Chcem investovať

Pravidelné investovanie

Ak máte vyriešenú rezervu a istý príjem, niet lepšieho času ako začať dnes. V našom tíme s dlhoročnými skúsenosťami Vám poradíme, ktoré nástroje pekne vyzerajú, a ktoré pekne zhodnotia Vaše peniaze. Nájsť balans medzi rizikom, výnosom a likviditou, ktorý Vám bude vyhovovať.

Jednorazové investovanie

Rizikom jednorazových investícii je ich načasovanie. Aj pri jednorazových investíciách odporúčam využiť rozloženie rizika v čase a väčšiu sumu radšej investovať povedzme v piatich či desiatich menších čiastkach.

Počítajte aj s tým, že návratnosť môže istý čas trvať. Ako príklad poslúži analýza KBC Asset Management, kde je vidieť, že každý prepad sa doposiaľ vrátil k rastu, ale vždy to trvalo inú dobu.

Zdroj: ČSOB Investičný blog

II. a III. dôchodkový pilier

Príspevky do II. a III. piliera sú tiež investíciou do fondov. Svojim klientom dlhodobo odporúčame sporiť si v indexových fondoch, no ak mali naakumulovaný majetok v dlhopisovom fonde, neodporúčame prudký presun do indexového fondu. Teraz zrejme nastal čas, keď treba zmenu realizovať.

Opäť sa ale vo svojej podstate jedná o jednorazovú investíciu, preto je na mieste opatrnosť s načasovaním. Ak máte prístup k svojmu sporeniu online, viete si presunúť majetok po menších častiach počas celého obdobia recesie.